如果你准备买房,要留意房屋抵押贷款(Mortgage)将从下月开始实施新费用标准。

从5月1日起,由于贷款水平价格调整 (LLPA) 的变化,将对所有由Fannie Mae(房利美)和Freddie Mac(房地美)支持的房屋贷款的前期费用(因借款人信用评分、预付款、贷款类型、房屋类型等而异)进行调整。这次费用改变主要是与信用分数和付多少首期有关。

图片来自于CBS,版权属于原作者

在某些情况下,信用分高的借款人可能反而需要支付更多费用,而信用分低的人需要支付的费用则会降低。

房屋抵押贷款费用改变有哪些?

新的费用结构对基于信用评分和首期的费用有所调整,如果你的信用分数很高,那么支付的费用依然是会比信用分低的人少;然而,部分信用分数低的人5月1日之后需要支付的费用将会有所降低。

例如,如果你的信用分是659,贷款额为房屋价值的75%,按新规你需要支付贷款额1.5%的费用;而在5月1日之前,你需要支付2.75%的费用。假设你需要贷款30万,那么Closing fee手续费就相差了$3,750。

然而,如果你的信用分在740或以上,在5月1日前交割的话,贷款额为75%房屋价值时,只需要支付0.25%的费用,但在5月1日或以后完成交易,就需要支付高达0.375%的费用。

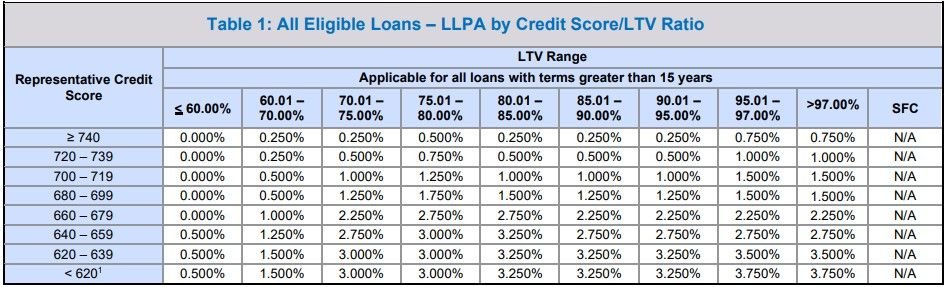

5月1日之前的房屋贷款手续费:

图片来自于fanniemae,版权属于原作者

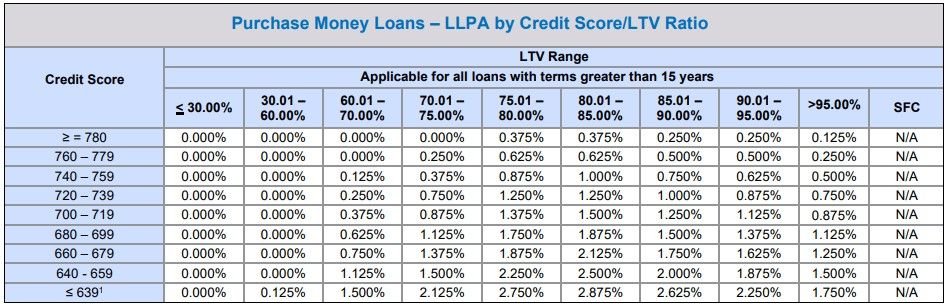

5月1日及之后的房屋贷款手续费:

图片来自于fanniemae,版权属于原作者

从上两个表格中可以看到,信用分低于679的人,各种情况的贷款手续费都有所降低;而信用分数在680-779之间的人,5月1日之后的贷款手续费有所增加;但如果你的信用分非常高≥780,大部分时候贷款手续费也比之前更优惠。

手续费新规适用于哪些贷款?

新规适用于由Fannie Mae或Freddie Mac担保的所有贷款,无论由哪家银行批出。根据城市研究所的数据,房利美和房地美在抵押贷款市场的份额占大流行期间所有新抵押贷款的近60%。

费用为什么要改?

这是由联邦住房金融局决定的新规,以提供“公平和可持续地获得房屋所有权”并支撑房地美和房利美的资本。

去年10月,住房金融局取消了约20%的购房者的常规贷款费用,这有助于提高许多美国人的负担能力,尤其是在住房成本上涨的情况下。

受益于这一变化的群体包括:

- 中低收入的首次购房者;

- 使用 HomeReady(Fannie Mae)或 Home Possible(Freddie Mac)低首付抵押贷款选择的低收入买家;

- 使用州和地方住房金融机构提供的 HFA Advantage (Freddie Mac) 或 HFA Preferred (Fannie Mae) 贷款的买家;

- 通过“Duty to Serve”计划获得单户住宅贷款的中低收入家庭,该计划帮助这些家庭融资购买移动房屋和农村房产。

房屋贷款费用还有其他变化吗?

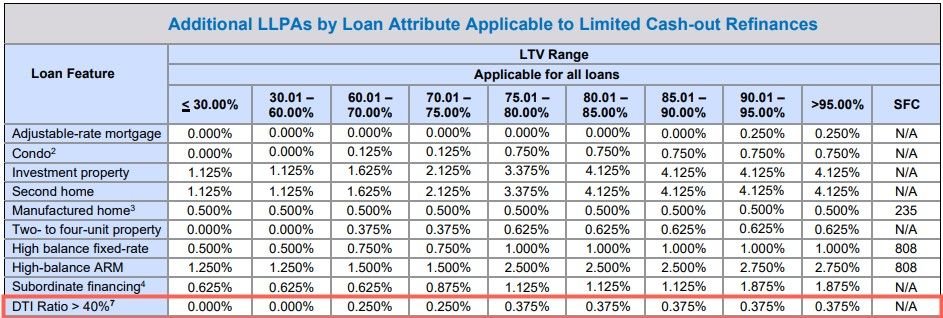

住房金融局还计划在8月1日向债务收入比(debt-to-income ratio)高于40% 且贷款价值比(loan-to-value ratio)高于60%的借款人收取一定费用。该费用原定于5月1日生效,但在业界反对后被推迟。

图片来自于fanniemae,版权属于原作者

行业组织抵押贷款银行家协会表示,作为一项独立指标,债务收入比并不是衡量借款人还款能力的可靠指标。

“在整个贷款申请过程中,借款人的收入和支出可能会发生多次变化,”抵押贷款银行协会主席兼首席执行官Bob Broeksmit在最近的一篇博客文章中写道。“在今天的劳动力市场上尤其如此,这个市场是由个体经营、兼职就业和零工经济就业的增长所塑造的。” 这将“给借款人和贷方都带来复杂性和问题。”

堪萨斯州 Guardian Mortgage 的抵押贷款区域经理 Hakan Wildcat表示,债务收入比费用也可能会影响更多的潜在买家。“很多人的债务收入比都超过40%,这将影响他们的购买力。”

小总结

小伙伴们对于这次买房抵押贷款费用调整怎么看?欢迎在评论里发表你的看法。

来源:USAToday,封面图Credit:Sezeryadigar/iStockphoto

48

最新评论 9

:标题党。

:emmmm

:小编,好好说话好不好![[倒过来笑]](/assets/emoji/comment-emoji/dm_daoguolaixiao@2x.png?v=1) 这个标题…

这个标题…

:这标题也太误导了

:被标题吸引进来……![[偷笑]](/assets/emoji/comment-emoji/dm_touxiao@2x.png?v=1)

:标题党

:高信用補貼低信用

:这标题好歧义啊 是信用高的比以前要多 不是比信用低得多

:我觉得这标题是故意的,我就是看了标题想又是什么奇葩新规点进来的